住宅ローンの金利推移を解説!物価上昇、金利上昇抑止はどう影響する?

- 本稿の内容は2018年9月の情報を基に作成し2023年9月に更新したものです。

目次

物価の見通し引き上げ!金利はどうなる?

日銀は2023年7月27日~28日の金融政策決定会合で、2023年度の物価上昇率の見通しをプラス2.5%に引き上げました。

物価が上昇すれば金利も上昇するのが一般的です。しかし、2024年度・2025年度の物価上昇率の見通しが目標としている「2%」に到達していないことから、金融緩和は継続となっています。

金利の上昇を抑えるため、日銀は上限なしで国債を買い入れ、10年物国債の金利をゼロ%程度に誘導する施策を実行しています。日銀が国債の金利上昇を抑えていることは、住宅ローン金利にどのような影響があるのでしょうか。今後の住宅ローンの選び方とあわせて考えてみましょう。

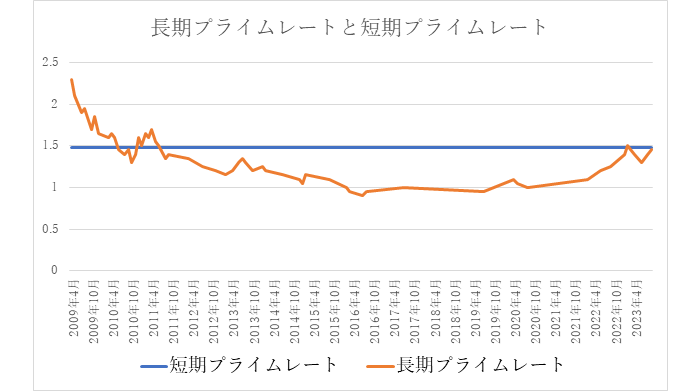

これまでの住宅ローン金利の推移

(出典)日本銀行 長・短期プライムレートの推移 2001年以降より筆者作成

短期プライムレートは最頻値を使用

住宅ローンの金利は、変動金利は低位安定が長期的に続いており、固定金利は近年底打ち感が見られる状態です。上記のグラフは、日本銀行のウェブサイトに掲載されている長期プライムレートと短期プライムレートのグラフです。

長期プライムレート(長プラ)は、金融機関が優良貸出先の融資に使用する金利で、住宅ローンでは固定金利に作用します。長プラは、債券市場、の影響を受けるため、長期金利(10年もの国債金利)に対する金融政策の影響を受けます。

短期プライムレート(短プラ)は、同じく金融機関が優良貸出先に融資する際に使用する金利で、住宅ローンの変動金利に作用します。短プラは、短期金利に対する金融政策の影響を受けます。

冒頭のグラフをみると長プラは緩やかに上昇しており、これは住宅ローンの固定金利が近年上昇し始めていることを示しています。

一方、短プラは、ほぼ変わっていないことがわかります。つまり、固定金利と異なり、変動金利は上昇していないということです。

| 金融政策の対象金利 | プライムレート | 住宅ローン金利 |

|---|---|---|

| 長期金利 | 長期プライムレート | 固定金利 |

| 短期金利 | 短期プライムレート | 変動金利 |

日銀は、2016年9月に導入した「長短金利操作付き量的・質的金融緩和」によって、下記のような方針を決めました。

【長短金利操作付き量的・質的金融緩和】

- 長期金利は概ね0%程度になるように長期国債の買い入れを行う。

- 短期金利については日銀の当座預金の政策金利残高の金利を▲0.1%に設定する。

2023年9月22日の金融政策決定会合においても上記の金融緩和は継続しています。

ただ、長期金利については、ある程度、政策が緩められることで上昇しています。2021年3月の金融政策決定会合で±0.25%の変動幅が許容され、2022年12月の同会合では変動幅の許容幅±0.5%になりました。

そして、2023年7月の同会合では、±0.5%は目処とされ、指値オペの発動ラインを1%に定めました。これは、事実上1%程度までの長期金利の上昇は、許容されていると解釈することができます。

長期金利は押さえ込みが徐々に解けることで、上昇し始めました。2021年3月時点では年約0.1%程度でしたが、2023年9月21日時点では年0.758%まで上昇しています。

長期金利の上昇は長プラ底打ちに作用し、住宅ローンの固定金利も上昇しています。

たとえば、固定型住宅ローンのフラット35の金利は下記のグラフのとおり、近年上昇傾向です。

(出典)住宅金融支援機構 【フラット35】借入金利の推移を基に筆者作成

住宅ローン金利の現状と今後の見通し

住宅ローンの今後の金利の見通し、すなわち「金利が上がるのかどうか」について、明確な見通しは示せません。

固定金利は、長期金利の変動幅の許容範囲が拡大傾向にあるため、債券市場次第といえます。海外の長期金利は数年単位で上下を繰り返すため、日本の長期金利も変動が予想されます。

つまり、近年上昇傾向にあった固定金利も、先行きは読めないということです。

一方、変動金利は、先述したマイナス金利付きの金融緩和政策が変更になるかどうかが鍵となります。変動金利は、短期金利すなわち日銀の当座預金の政策金利残高の金利に影響を受けるからです。

2023年7月に日銀が公表した「経済・物価情勢の展望」では、消費者物価指数(除く生鮮食品)の見通しは、2024年度で+1.9%、2025年度で+1.6%程度となっています。日銀は「2%の物価安定」を目標にしているため、現時点では政策の急な変更は想定しにくいといえます。ただ、国内の賃金が継続的に上昇し、物価が安定的に2%以上の水準で上昇を続けるようになれば、金融政策が変更になる可能性はあります。

住宅ローンの金利はすぐ上昇するの?

住宅ローンの金利についても、変動金利型ローンの場合なら、日銀が政策金利をマイナスに据え置く限り今後もしばらくは現状と同じような水準が続くと予想されます。

一方で、10年以上期間が固定される固定金利期間選択型や全期間固定金利型については、SBI新生銀行の場合2年ほど前から比べると上昇傾向です。仮に、長プラ、短プラ共に上昇したとしても、すでに固定金利で借りている人は影響を受けません。変動金利は半年ごとのタイミングで金利が変更になるのが一般的です。仮に日銀が利上げに動いたとしてもすぐに金利が上昇するとは限りません。まずは、金融政策と債券市場の金利に注目することが大切です。

今後の住宅ローンはどう考える?

では、今後の住宅ローンを利用する際には、どのように考えればよいでしょうか? 先述のとおり、結局のところ金利動向は読めません。「上がってしまう」という前提で対策を検討しておけば、いざ金利が上がった際に、慌てないですみます。

住宅ローンでの重要なポイントは「自分が希望する生活を送りながら無理なく安心して返済していくこと」です。金利が上がる可能性を排除したい人は、固定金利を検討してみても良いかもしれません。

といっても必ずしも全期間固定金利型を選ぶのがベストというわけではありません。たとえば、「35年ローンを20年程度で返済するのであれば20年固定を選ぶ」という選択もあります。35年固定より、20年固定の方が、金利が低い傾向があるからです。夫婦共働きであれば、固定金利型と変動金利のペアローンを組むという考え方もあります。あるいは「こどもの教育費がかかる10年程度は金利を固定化する」など、金利上昇リスクを取りにくい期間に金利を固定化するのも一案です。

またSBI新生銀行で取り扱っているステップダウン金利タイプの利用を検討してみても良いかもしれません。ステップダウン金利タイプを利用すると金利が固定されることに加え、5年ごとに金利が下がっていく形になりますので、教育費などがかかるタイミングで金利を下げる効果が見込まれます。

住宅ローンを借り換えるべきタイミングとは

住宅ローンの借り換えは以下の条件に該当する方はメリットが出やすいとされています。

【借り換えの判断基準】

- 金利差が1%以上

- 残高が1,000万円以上

- 返済期間10年以上

既に住宅ローンを組んでいる人は、この条件に当てはまるか確認をしてみてください。ただ、住宅ローンの借換は上の条件に当てはまらない場合でも有用となることがあります。

例えば団信の見直しをしたい場合、ローンを組んだ当時と返済計画にズレが生じてしまった場合にも借換を検討してみても良いかもしれません。団信の見直し目的であれば、現状よりも金利が下がる上、より良い団信に加入できる可能性があります。また予定外の支出が重なったために家計収支の見直しが必要となった場合に、長期型の住宅ローンに借り換えることで毎月の返済負担を軽減できることがあります。

借換についてはこちらの記事で更に詳しく記載しておりますので、ご一読ください。

金利上昇という言葉に惑わされずに自分に合った商品選びを忘れずに!

「金利上昇」というワードを聞くと、住宅ローンを選択する際に、金利タイプや金利水準ばかりに目が行きがちですが、いずれにしても日銀は、金融緩和を継続しているわけですから、多少の変動があっても金利は低い水準が続くことが予想されます。

多少の金利差であれば、「付帯サービスの充実度」「繰り上げ返済の利便性」「諸費用の安さ」といった金利以外の商品性も含めた総合的な観点での商品選びが重要といえるでしょう。

単に「金利が上がりそうだから」と焦らずに、まずはしっかりと資金計画を立てて、個々の家計状況やライフプランに合った商品選びをすることをおすすめします。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]