SBI新生銀行は、日本国内の不動産証券化市場の黎明期である2000年より不動産ノンリコースローン業務に取り組んでまいりました。この間のローン取り扱い実績は累計件数で約1,700件、累計金額で約6.2兆円(*注1)に上り、現在では当行の中核業務の一つに成長しています。

持続可能性や ESG/SDGs の観点に着目した不動産ノンリコースローンの取り組み(*注2)も行っております。

(*注1)2023年6月末現在

(*注2)2020 年 5 月に当行が策定した「新生グリーンファイナンス・フレームワーク」に適合するファイナンス(「新生グリーンローン」)として、明確な環境改善効果が認められる事業に資金使途を限定して提供しております。

不動産ノンリコースローンとは何ですか?

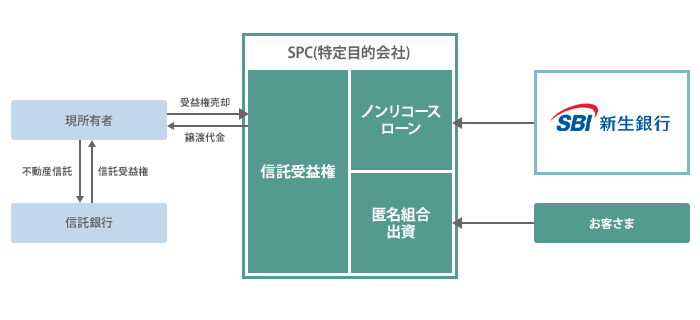

特定の不動産のみを担保とし、その担保不動産から得られるキャッシュフロー(賃料収入や物件処分価値)を返済原資とするローンです。借入債務の不履行が生じた場合であっても、債権者による遡及対象は当該不動産に限定されます。一般的には以下のようなストラクチャーが採用されます。

どのようなときに活用されますか?

- 不動産ノンリコースローンは、以下のようなお客さまのニーズに利用されます。

- 財務戦略上の保有不動産の見直し

- 不動産の所有から利用への方針転換(セールス・アンド・リースバック取引)

- 投資目的での不動産の取得

どのようなメリットがありますか?

- 保有資産の流動化による資金調達や財務指標の改善

- レバレッジ効果による投資効率の向上

SBI新生銀行は何ができますか?

当行は、不動産ノンリコースローン業務の分野においては、国内金融業界でトップクラスの経験・実績・ノウハウを有しています。金融・不動産に精通した専門スタッフが、最適なストラクチャーのご提案や、外部の専門家と連携しての法律・会計・税務面のアドバイスなどを通じて、お客さまのニーズに見合ったソリューションを提供いたします。

どのような物件が対象ですか?

対象となる不動産は、事務所、住居、商業施設・店舗、ホテル、物流施設、産業施設、ヘルスケア施設などです。こうした対象不動産が既に稼働しているケースが一般的ですが、それらを開発・建設するというケースもご融資検討の対象になり得ます。また、複数あるいは多数の不動産を対象とすることも可能です。

どのような審査がありますか?

お客さまのニーズをお聞きした上で、対象不動産の立地、収支状況、権利関係、物理的状況、遵法性などをチェックして、当行独自の物件の査定を行います。その査定額に基づいて、ご融資可能な金額等の諸条件をご提案いたします。

どのような融資条件でしょうか?

- 金額規模:最低金額は10億円程度としていますが、ご相談に応じます。

- 期間:3~5年が一般的ですが、ご相談に応じます。

- 金利:画一的な基準はございません。案件の内容によって決定します。

- 担保:対象の不動産(不動産受益権の場合も含む)に担保権を設定します。

- 保証:不要です。

- その他:物件の収支状況などに関する各種誓約事項を設定することが一般的です。