積立

老後や将来に備えた「積立」

低金利が続き、預金で増えるお金の額は多くありません。今や、老後や将来に備えた資産形成には預金以外の積立も必要な時代です。

SBI新生銀行では、老後や将来に備えて長期積立ができる商品を複数ご用意しております。

また、簡単に積立のシミュレーションができるツールもご用意しておりますので、

「目標額には毎月いくら積立が必要か」

「今から積立を始めたら30年後にはいくらになるのか」など、

具体的な金額や数字をイメージしながら、ご自身の資産形成計画に合った積立をご検討いただけます。

なお、リスク商品で積立を行った場合、投資元本が減少する可能性もあります。

資産形成(中長期資金)の考え方

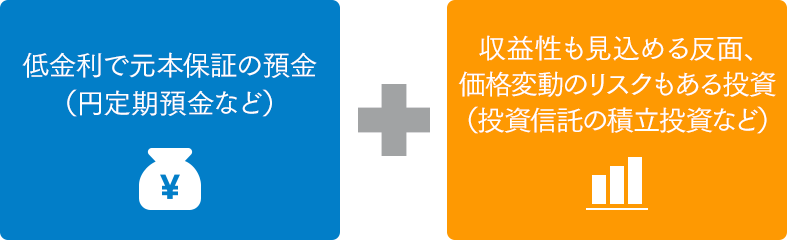

ライフプランに必要な三大資金である住宅資金・教育資金・老後資金は、「中長期資金」とも呼ばれ、一般に5年以上先に起こると予想されるライフイベントに備えて準備する資金とされています。

中長期資金は期間があるので、お客さまのリスク許容度を考え収益性と安全性を組合わせて運用していくことも可能です。

(例1)安全性重視タイプ

15年後の子どもの大学教育資金について、例えば一部は円定期預金や学資保険・子ども保険など安全性が高い金融商品で運用。

一部を投資信託で積立投資をしていくという方法。

(例2)収益性重視タイプ

30年後の老後資金という場合は、例えば収益性部分を多めにし、その部分を投資信託や外貨建て金融商品の積立で運用。

(例3)元本確保重視タイプ

ご自身のライフプランを検討した結果、価格変動のリスクがある投資型金融商品で資産運用を行わないというご判断が必要な場合もあります。

- 投資型金融商品の選択、投資の最終決定のご判断は、店頭やインターネットに用意している注意喚起文書や契約締結前交付書面、目論見書等を必ずご確認いただき、各商品のリスクや手数料・費用等につき十分ご理解のうえご自身の判断と責任でお申し込みください。

ライフプランに必要な三大資金の一例

マイホーム購入*1

土地付注文住宅(全国)

4,113万円

新築マンション(全国)

4,437万円

子どもの教育資金*2

幼稚園から大学まで

すべて国公立

1,237万円

すべて私立

2,767万円

退職後のセカンドライフ

ゆとりある老後

資金(月額)*3

34.9万円

公的年金

(月額)*4

22.1万円

セカンドライフを25年とすると

不足額=12.8万円(34.9万円-22.1万円)×12カ月×25年=

3,840万円

- <出典>独立行政法人住宅金融支援機構 フラット35利用者調査2018年度

- <出典>文部科学省「子供の学習費調査(平成28年度)」、「平成28年度私立大学入学者に係る初年度学生納付金平均額」、独立行政法人日本学生支援機構「平成28年度学生生活調査結果」

- <出典>公益財団法人生命保険文化センター「平成28年度生活保障に関する調査」

- 厚生労働省平成31年度の新規裁定者(67歳以下の方)の年金額の例

厚生年金は、夫が平均的収入(平均標準報酬(賞与を含む月額換算)42.8万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準です。

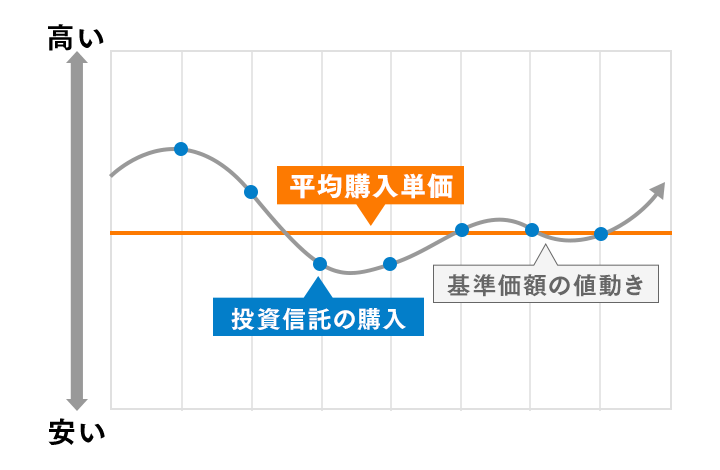

積立投資はこんな方におすすめです!

- 価格が高い時も安い時も、毎月自動で同額投資することで、高い時に全額投資するリスクを軽減したい方。

- 投資開始から、毎月価格が下がり続けた場合は、このメリットは享受できません。

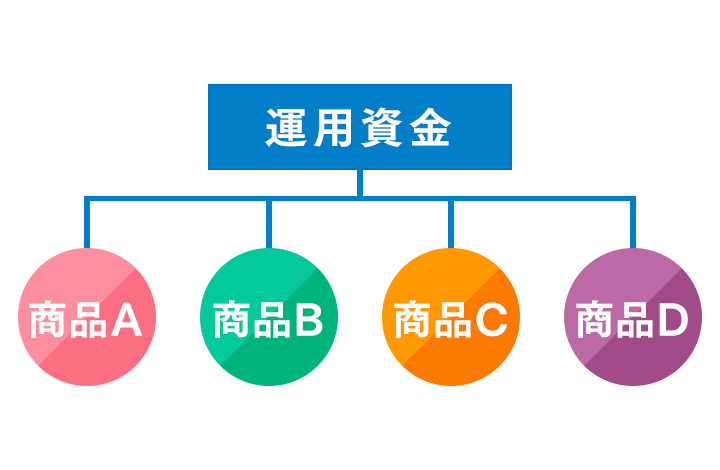

- 一つの商品だけを買うのは不安なので、少額ずつ色々な商品を保有したい方。

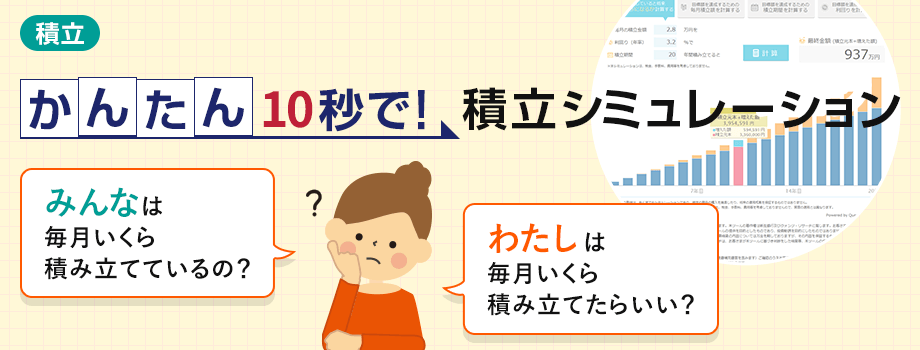

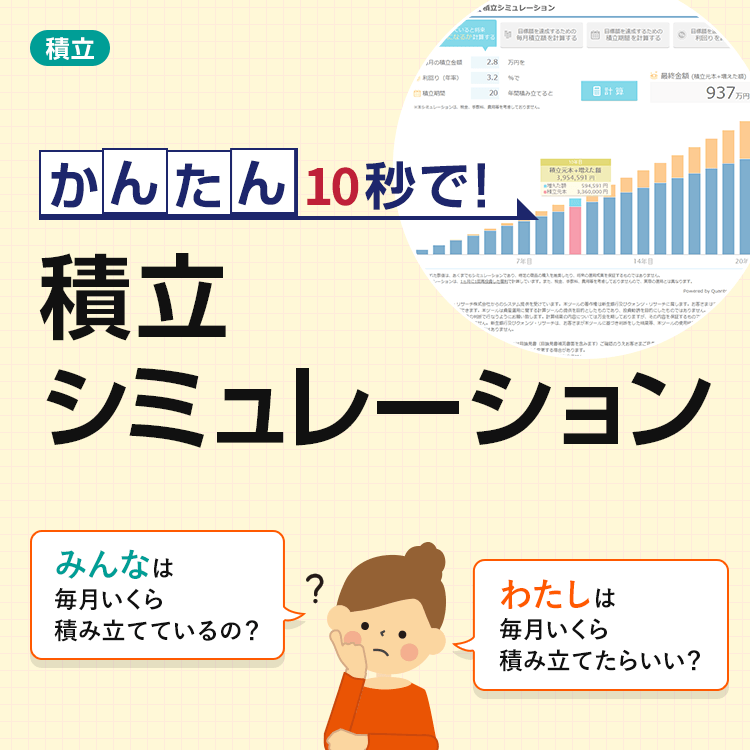

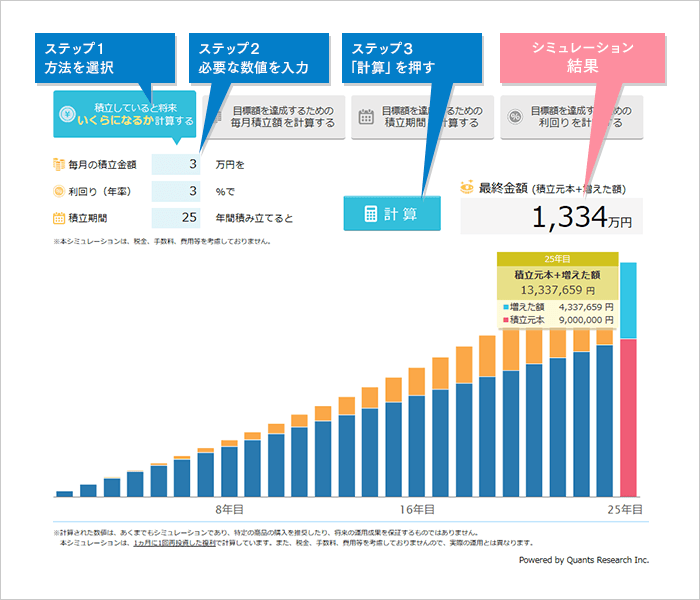

まずはおためしください!積立シミュレーション

○○年後に△△万円貯めるには毎月いくら積立が必要?毎月△△万円積立すると、○○年後にはいくらになる?など、お客さまのご意向や状況に応じたシミュレーションができます。必要な項目は3つのみで、入力も簡単です。

- 貯めたい金額、想定利回りはご自身で設定いただけます。

- 本シミュレーションは税金、手数料、費用等を考慮しておりません。

シミュレーションの一例

毎月3万円を利回り(年率)3%で25年間積み立てると、25年後にいくらになるの?

こちらはシミュレーション画面のイメージです。ぜひ、実際の積立シミュレーションでお試しください。

積立シミュレーションはこちらタイプ別おすすめ積立商品

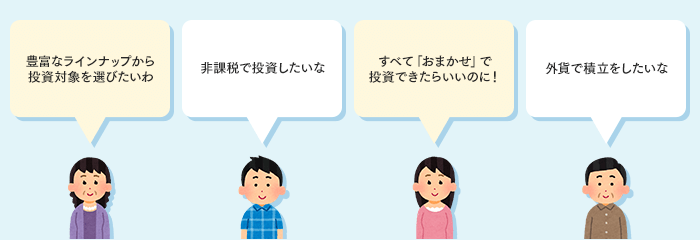

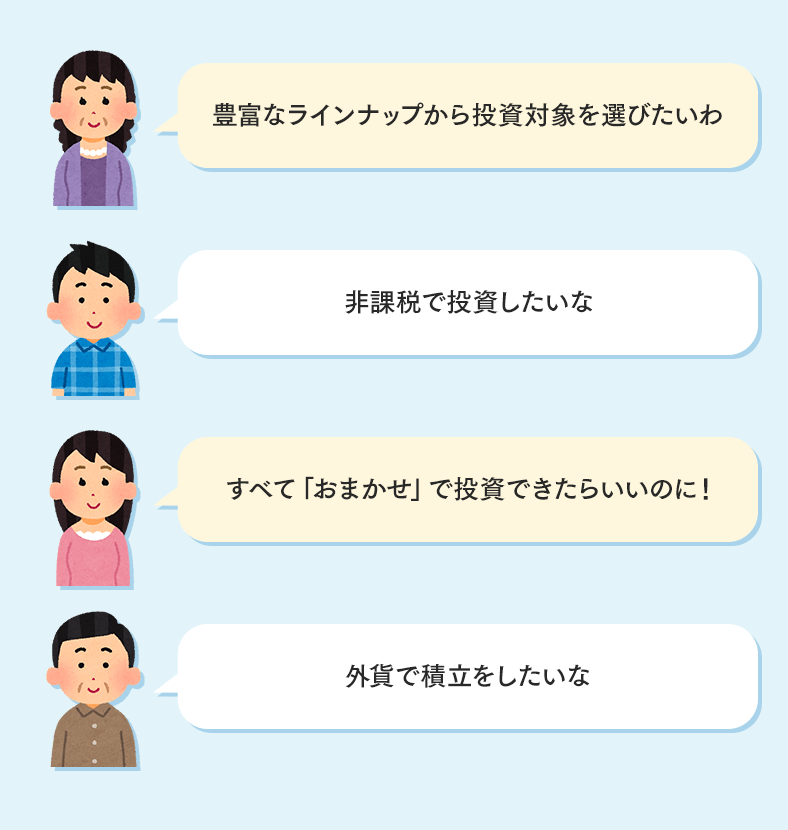

豊富なラインナップから投資対象を選びたい方は

投信積立

ポイント

- 1,000ファンド以上のファンドの中からご自身のお考えに合わせてファンドをお選びいただけます。

- 毎月または毎日100円からつみたてが始められるので、投資初心者の方や、投資信託を購入するタイミングがわからないとお悩みの方にもおすすめです。

少額から可能!AIによる全自動投資に興味のある方は

SBIラップ

ポイント

- 相場に合わせてAIが自動でリスクを調整。機械学習で進化し続けるおまかせ運用で、効率的な資産形成が可能です。

- 積立は毎月1万円からOK。手数料やSBI証券のポイントサービスなど、SBIラップには「続けやすい仕組み」が用意されています。

非課税で投資したい方は

NISA

ポイント

- NISAは少額から毎月コツコツ、長期での資産形成を目指す方に向いた制度です。

- 「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になります。

すべて「おまかせ」で投資したい方は

ロボアドバイザー

ポイント

- いくつかの基本的な質問に答えるだけで、ロボアドバイザーが最適と思われる組み合わせを提案・運用します。

- スマートフォンでの手続きも簡単!毎月10,000円から積み立てで運用ができます。

外貨でつみたてをしたい方は

外貨積立「パワービルダー」

ポイント

- 通貨は5種類(米ドル、ユーロ、豪ドル、NZドル、英ポンド)、預入期間は最長3年で、円建てまたは外貨建てで積立額を指定できます。

- 満期日まで欠かさず積み立てを続けた場合には、ボーナス金利を円で受け取れます。

その他の積立商品

本ページ掲載商品には、金利・株価・為替等の変動を要因とした価格変動により、また中途解約により、元本割れとなる可能性がある商品(市場動向等によっては大きく元本割れする可能性がある商品)や、発行体の信用リスクがある商品、商品ごとに所定の手数料・費用等がかかる商品があります(手数料・費用等の種類ごとの金額もしくは上限額等およびこれらの合計額等は、お申込商品や申込金額、その運用状況、保有期間等に応じて異なるため表示することができません)。お申し込みにあたっては店頭やインターネットに用意している注意喚起文書や契約締結前交付書面、目論見書等を必ずご確認いただき各商品のリスクや手数料・費用等につき十分ご理解のうえご自身の判断と責任でお申し込みください。

2024年以降のNISA口座について

- 口座開設および金融機関変更について

NISA口座は、SBI証券またはマネックス証券(以下、「委託金融商品取引業者」ということがあります。)に開設していただきます。事前または同時にお客さまが選択された委託金融商品取引業者の証券総合口座(マネックス証券では「証券総合取引口座」と呼びますが、本書では各委託金融商品取引業者の口座をいずれも「証券総合口座」といいます。)の開設が必要です。 - SBI新生銀行における取扱商品

成長投資枠:公募株式投資信託(信託期間20年未満又はデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等を除く)、国内上場株式等(整理・管理銘柄に該当する上場株式を除く)、外国上場株式等。

つみたて投資枠:公募株式投資信託のうち、国の定める条件を満たした投資信託。- 外国籍投資信託は対象外となります。

- 取扱商品は今後変更の可能性があります。

-

NISA口座(成長投資枠、つみたて投資枠)のご注意事項

- NISA口座の開設に関するご注意

NISA口座の開設により税務署審査完了前にNISA口座でのお取り引きをされる際、税務署審査の結果、重複口座であるなど委託金融商品取引業者に開設したNISA口座が無効であることが判明した場合には、そのNISA 口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱われます。無効となったNISA口座でのお取り引きを取り消すことはできず、買い付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。またNISA口座の注文が失効する等の制約が発生いたしますのでご注意ください。

マネックス証券での取引の場合、マネックス証券が税務署審査結果を受領するまでの間に支払われる分配金については再投資されずすべて受け取りとなります。 - 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。 - リスク及び手数料について

委託金融商品取引業者の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、お客さまが選択された委託金融商品取引業者のWEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。 - 同一年において1人1口座(1 金融機関)しか開設できません

NISA口座の開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品を買付けされていた場合、その年分について金融機関を変更することはできません。 - 年間投資枠と非課税保有限度額が設定されます

NISAの年間投資枠は、成長投資枠について240万円、つみたて投資枠について120万円までとなります。また、非課税保有限度額は成長投資枠・つみたて投資枠合わせて1800万円、うち成長投資枠について1200万円となり、この範囲内で買い付けた上場株式等から生じる配当所得及び譲渡所得等が非課税となります。非課税保有限度額については、NISA口座内の上場株式等を売却した場合、当該売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することが可能となります。投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税であり NISA においては制度上のメリットは享受できません。 - 損失は税務上ないものとされます

NISA口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。また、NISA口座内で保有されている商品を課税口座に払い出した場合は、当該商品の取得価額は払出日における時価となり、払出日に価格が下落していた場合でも、当初の取得価額と払出日の時価との差額にかかわる損失はないものとされます。 - 分配金再投資に関するご注意

SBI証券の場合、分配金の受取方法が「再投資」となっているときは、NISA口座で分配金を再投資する設定がされております(ただし、2014年11月20日以前にNISA口座を開設し、2024年以降のNISA口座が自動開設された場合においては、原則として課税口座で分配金を再投資する設定がされています)。課税口座での再投資をご希望の場合はSBI証券のウェブサイトへログインの上、設定を変更してください。なお、分配金の再投資買付によりNISA口座の年間投資枠を超過する場合は、課税口座にて買付けが行われます。

マネックス証券の場合、分配金の再投資買付はNISA口座で行われます。なお、つみたて投資枠の残高に対して支払われる分配金の再投資買付によってその年のつみたて投資枠の年間投資枠を超過する場合は、成長投資枠で再投資します。成長投資枠の年間投資枠も超過してしまう場合は、特定口座(特定口座の開設がない場合は一般口座)で再投資します。ただし、買付がつみたて投資枠に限定されているファンド(つみたて投資枠専用ファンド)は、分配金受取となります。また、成長投資枠の残高に対して支払われる分配金の再投資買付によってその年の成長投資枠の年間投資枠を超過する場合は、特定口座(特定口座の開設がない場合は一般口座)で再投資します。 - NISA口座では基準経過日における氏名・住所の確認が求められます

NISA口座ではつみたて投資枠を初めて設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合には、NISA口座での新たなお取引ができなくなる場合もございますのでご注意ください。 - 出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません

出国の際には事前に届け出が必要です。出国により非居住者となる場合には、NISA口座が廃止され、当該口座でのお預かり商品は一般口座で管理させていただきます。海外転勤等の場合にNISAで継続保有することが可能な特例措置については対応しておりません。 - つみたて投資枠では積立による定期・継続的な買付けしかできません

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付けに限られます。また、つみたて投資枠で買付可能な商品は、長期の積立・分散投資に適した一定の投資信託に限られます。 - つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます

つみたて投資枠にかかる積立契約により買い付けした投資信託の信託報酬等の概算値を原則として年1回通知いたします。 - 成長投資枠の対象商品は、安定的な資産形成に適したものに限られます

成長投資枠で買付可能な商品には、整理・管理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等は含まれません。

- NISA口座の開設に関するご注意

[2023年12月29日改定版]

投資信託一般について

- 投資信託は、預金ではなく、元本保証および利回り保証のいずれもありません。

- 投資信託は預金保険制度の対象ではありません。当行で販売する投資信託は、SBI証券またはマネックス証券(以下、SBI証券とマネックス証券を合わせて、または文脈によりいずれかを指して「委託金融商品取引業者」ということがあります)の証券総合口座(マネックス証券では「証券総合取引口座」と呼びますが、本書では各委託金融商品取引業者の口座をいずれも「証券総合口座」といいます)でのお買付けとなり、投資者保護基金の対象となります。

- 投資信託は主に国内外の有価証券に投資しますので、組み入れられた株式・債券等の価格が、金利の変動や、外国為替相場の変動、その発行者に係る信用状況の変化、国内外の政治経済状況の変化などで変動し、基準価額(外国籍投資信託の場合は純資産価格)が下落することにより、投資元本を割り込むことがあります。

- 外貨建て投資信託の場合、外貨建てでは投資元本を割り込んでいない場合でも、為替変動により円換算ベースでは投資元本を割り込むことがあります。

- 過去の運用実績は、将来の運用成果を約束するものではなく、運用の利益および損失はすべて投資信託をご購入いただいたお客さまに帰属します。

- 投資信託にはお客さまに直接、または間接的にご負担いただく手数料や費用があります(以下、お客さまにご負担いただく手数料等の例を示します)。お客さまの選択された委託金融商品取引業者、当該業者所定の取引コース、購入されたファンド、購入金額、運用状況およびお客さまがファンドを保有する期間等によって、手数料や費用が異なる場合があるため事前に料率、上限額等を示すことができません。手数料や費用については目論見書(目論見書補完書面)や当行および委託金融商品取引業者のウェブサイトをご確認ください。なお、お客さまが委託金融商品取引業者等に対して支払った手数料・費用の一部をSBI新生銀行が報酬として得ることがあります。

- お申込時…金融商品仲介取引における申込手数料は当行店頭でお申込みいただいても、インターネット経由でお申込みいただいても無料です。ただし、一部ファンドはお申込時に信託財産留保額の支払いを要することがあります。また、「SBI新生銀行マネープラザ」でお申込みいただく場合はSBI証券に対して申込手数料をお支払いいただく場合があります。詳しくはSBI証券のウェブサイトでご確認ください。

- 運用期間中…運用管理費用(信託報酬・管理報酬)が日々信託財産から差し引かれます。また、その他保有期間中に監査報酬が、有価証券売買時に売買委託手数料・組み入れ資産の保管費用等が信託財産から差し引かれます。

- 換金時…信託財産留保額・換金手数料の支払いを要するファンドがあります。

(手数料)

https://www.sbisec.co.jp/ETGate/?_ControlID=WPLETmgR001Control&_DataStoreID=DSWPLETmgR001Control&burl=search_home&cat1=home&cat2=price&dir=price%2F&file=home_price.html&getFlg=on

(SBI新生銀行マネープラザでお取引される場合の手数料は下記をご確認ください)

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_home&cat1=home&cat2=price&dir=price&file=home_price_plan_a.html

(ご留意点)

https://search.sbisec.co.jp/v2/popwin/info/home/pop6040_torihikihou.html

マネックス証券とのお取引に係る手数料・費用、およびご留意点については、下記をご確認ください。

https://info.monex.co.jp/policy/risk/index.html - 投資信託のご購入・換金にあたって円貨から外貨または外貨から円貨へ交換する場合には、上記手数料・費用のほか、当行またはお客さまが選択された委託金融商品取引業者の定める為替手数料がかかります。

- 投資信託の換金(解約・買取)については、ファンドによってクローズド期間が設定されているものや特定日にしか換金の申込みができないものがあるほか、換金までに相当の期間がかかることがあります。

- 投資信託をお申込みの際には、あらかじめ最新の目論見書および目論見書補完書面の内容を必ずご確認のうえ、お客さまご自身でご判断ください。

- 目論見書および目論見書補完書面は、当行の店頭で入手いただけます。ただし、インターネット経由でお申込みいただく場合はお客さまが選択された委託金融商品取引業者のウェブサイトにてご確認ください。

- 投資信託の設定・運用は投資信託委託会社(外国籍投資信託の場合は管理会社)、信託財産の管理等は信託銀行が行います。

- 当行はSBI証券またはマネックス証券の委託を受け金融商品仲介を行うものであり、当行が取り扱う投資信託についていただいたお客さまのお申込みは、お客さまが選択された委託金融商品取引業者に取り次ぎを行います。お取引にあたってはSBI証券またはマネックス証券の証券総合口座の開設が必要になり、口座開設後の投資信託にかかるお取引については、お客さまと委託金融商品取引業者とのお取引になります。なおSBI証券またはマネックス証券の商品であっても、当行が取扱いしていないファンドがあります。

お客さまの個人情報や取引関係情報は、お客さまが選択された委託金融商品取引業者と当行で共有します。なお当該情報については当行およびSBI証券、または当行およびマネックス証券のそれぞれにおける個人情報の利用目的の範囲内で利用いたします。

当行において金融商品仲介でのお取引をされるか否かが、お客さまと当行との融資等他のお取引に影響を与えることはありません。また、当行での融資等のお取引内容が金融商品仲介でのお取引に影響を与えることはありません。

<委託金融商品取引業者について>

商号:株式会社SBI証券 金融商品取引業者 関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本STO協会、日本商品先物取引協会

商号:マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産取引業協会、一般社団法人 日本投資顧問業協会

[2023年6月1日現在]

「THEO+[テオプラス]SBI新生銀行」について

- SBI新生銀行は、お客さまと株式会社お金のデザインとの間で締結する投資一任契約の締結の媒介を行い、資産の運用は株式会社お金のデザインが行います。また、株式会社お金のデザインの提携金融機関に、お客さまご本人名義の証券口座を開設いただく必要があり、当該提携金融機関が「THEO+[テオプラス]SBI新生銀行」に関する資産の管理を行います。

- 株式会社お金のデザインの提携金融機関に開設されたお客さまご本人名義の証券口座におけるお取り引きにつきましては当該提携金融機関が定める取引約款等に従うものとし、SBI新生銀行および株式会社お金のデザインは「THEO+[テオプラス]SBI新生銀行」以外のお取引に関しては一切関知いたしません。

- 主に海外の上場投資信託(ETF)で資産の運用を行うため、金融商品取引市場の相場の変動、為替相場の変動等により運用資産の時価評価額は大きく変動する可能性があります。したがって、投資元本が保証されているものではなく、これを割り込むことがあります。運用による損益はすべてお客さまに帰属します。

- 一連のサービスに対し、株式会社お金のデザインに投資一任報酬をお支払いただきます。投資一任運用報酬は運用資産の円貨換算時価残高に対して最大1.10%(税込・年率)を乗じた金額となります。また間接的にご負担いただく費用として組入ETFに係る運営管理費等がありますが、その合計額は銘柄、組入残高等によって異なりますので、事前に料率または上限額を表示することができません。

- お客さまが株式会社お金のデザインの提携金融機関に開設した証券口座に関するお取り引きに関して、別途当該提携金融機関に対し当該提携金融機関が定める手数料・費用等が必要となる場合があります。詳細は株式会社お金のデザインの提携金融機関までお問い合わせください。

- 「THEO+[テオプラス]SBI新生銀行」は預金ではなく投資一任契約に基づくサービスのため、預金保険制度の対象ではありません。

- 株式会社お金のデザインは、お客さまからお預かりしている資産を、会社固有の資産とは分別して管理する金融機関と提携しています。「THEO+[テオプラス]SBI新生銀行」の証券口座を管理する提携金融機関は、投資者保護基金に加入しており、万が一分別管理に不備があった場合でも、日本投資者保護基金が1,000万円まで補償を行うことになっています。詳細は株式会社お金のデザインの提携金融機関までお問い合わせください。

- 「THEO+[テオプラス]SBI新生銀行」は投資一任契約に基づくサービスであるため、お客さま自身で個別の有価証券につき売買注文を行うことはできません。

- お申し込みにあたっては株式会社お金のデザインがインターネットで提供する契約締結前交付書面等を必ずご確認いただき、各商品のリスクや手数料・費用等につき十分ご理解のうえ、ご自身の判断と責任でお申し込みください。

- 法人のお客さまは、お申し込みいただけません。

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

パワービルダー(自動積立型外貨定期預金)について

- 利息は源泉分離課税(国税15.315%、地方税5%)となります。税引後金利は、表示位未満がある場合は表示位未満切り捨てとなります。

- 本商品は為替変動により外貨から円への交換比率(為替レート)が変わるため、外貨を円に交換した場合に為替差損が生じ、当初預け入れ時の円の元本を下回り、元本割れとなるおそれがあります。

- 外国為替市場の急激な変動があった場合やシステム障害等により、当行の提示する為替レートと実勢の為替レートが大きく異なる場合があります。お取引の際には、必ず適用される為替レートをご確認ください。

- 円でのお預け入れ・お引き出しには為替手数料(外国為替市場の急激な変動があった場合や主要市場の休場日には、最大で1基本通貨単位あたり片道5.5円往復11円かかる場合があります。また、円以外の通貨間での交換の場合、一方の通貨に最大片道0.02を乗じた金額が為替手数料としてかかります)を含んだ当行所定の為替レートが適用されます。そのため、為替変動がなかった場合でも為替手数料・金利水準により、当初預け入れ時の円の元本を下回り元本割れとなる場合があります。なお、積み立てにかかる円から外貨への通貨交換にはステップアッププログラムの為替手数料優遇は適用されませんのでご注意ください。

- 初回積立金額は、本商品のお申し込み時に、円普通預金の残高(当座貸越可能額を含む)から引き落としをいたします。

- 翌月以降の積立金は、各月の初回積立設定日と同じ日の当行所定の自動引落処理時刻に、お客さまの円普通預金の残高(当座貸越可能額を含まない)より引き落とされます。円普通預金の残高が積立金額を下回る場合は、その月の引き落としはされません。確実な積立のためには、各自動積立日の前日までに、円普通預金の残高(当座貸越可能額を含まない)が自動引落必要額以上となるようにご入金ください。なお、かかるご入金の後、この預金の自動引落処理時刻前に、他の引落し、現金の引出、振込などをされ、同残高が自動引落必要額を下回った場合には、積立が行われませんのでご注意ください。

- 外貨建金額指定型を選択された場合には、お申込時にご指定いただいた積立通貨建積立金額(初回積立金額および自動積立金額をそれぞれご指定いただきます)に相当する円貨建金額(当行所定の為替レートにより交換した後の積立通貨建の金額が積立金額と等しくなるように逆換算した円貨建金額)を、各積立日にそれぞれお客さまのパワーフレックス口座の円普通預金から自動引落しし、当行所定の為替レートにより積立通貨に交換のうえ預け入れることにより行います。

そのため円貨ベースの自動引落必要額は、為替変動の影響により変動します。急激な為替変動が生じた場合にも確実な積立が行えるよう、お客さまの円普通預金に十分に余裕のある資金をお預け入れいただくことをお勧めします。 - お客さまが、お申込時にご指定いただいた積立金額による積立を積立期間の終了日(満期日)まで一度の積立日も欠かさずに行われた場合には、積立期間の終了(満期)時におけるこの預金の元本金額(積立通貨建)に0.5円を乗じた円貨額を積立期間の終了日(満期日)以降の当行所定の日に、ボーナス金利としてお客さまのパワーフレックス口座の円普通預金に入金します(国税15.315%、地方税5%として源泉分離課税されます)。

- 本商品は預金保険の対象ではありません。

- 本商品は、中途解約できません。ただし、当行がやむを得ないものと認めて満期日前に解約する場合には、元本金額のみの払い戻しに応じます(利息はいっさい支払われません)。

- 店頭での外貨現金・外貨送金のお取り扱いはしておりません。

- 外貨送金する場合は事前にGoレミット海外送金サービスにお申し込みいただく必要があります。

- 外貨送金には、別途送金手数料がかかります。

- 当行宛の外貨送金には別途受取手数料がかかります。

- 本商品のご利用にあたっては、店頭やインターネットにご用意している商品説明書(契約締結前交付書面)

を必ずご確認いただき、商品特性について十分にご理解のうえ、お申し込みください。

を必ずご確認いただき、商品特性について十分にご理解のうえ、お申し込みください。

2024年以降のNISA口座について

- 口座開設および金融機関変更について

NISA口座は、SBI証券またはマネックス証券(以下、「委託金融商品取引業者」ということがあります。)に開設していただきます。事前または同時にお客さまが選択された委託金融商品取引業者の証券総合口座(マネックス証券では「証券総合取引口座」と呼びますが、本書では各委託金融商品取引業者の口座をいずれも「証券総合口座」といいます。)の開設が必要です。 - SBI新生銀行における取扱商品

成長投資枠:公募株式投資信託(信託期間20年未満又はデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等を除く)、国内上場株式等(整理・管理銘柄に該当する上場株式を除く)、外国上場株式等。

つみたて投資枠:公募株式投資信託のうち、国の定める条件を満たした投資信託。- 外国籍投資信託は対象外となります。

- 取扱商品は今後変更の可能性があります。

-

NISA口座(成長投資枠、つみたて投資枠)のご注意事項

- NISA口座の開設に関するご注意

NISA口座の開設により税務署審査完了前にNISA口座でのお取り引きをされる際、税務署審査の結果、重複口座であるなど委託金融商品取引業者に開設したNISA口座が無効であることが判明した場合には、そのNISA 口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱われます。無効となったNISA口座でのお取り引きを取り消すことはできず、買い付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。またNISA口座の注文が失効する等の制約が発生いたしますのでご注意ください。

マネックス証券での取引の場合、マネックス証券が税務署審査結果を受領するまでの間に支払われる分配金については再投資されずすべて受け取りとなります。 - 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。 - リスク及び手数料について

委託金融商品取引業者の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、お客さまが選択された委託金融商品取引業者のWEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。 - 同一年において1人1口座(1 金融機関)しか開設できません

NISA口座の開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品を買付けされていた場合、その年分について金融機関を変更することはできません。 - 年間投資枠と非課税保有限度額が設定されます

NISAの年間投資枠は、成長投資枠について240万円、つみたて投資枠について120万円までとなります。また、非課税保有限度額は成長投資枠・つみたて投資枠合わせて1800万円、うち成長投資枠について1200万円となり、この範囲内で買い付けた上場株式等から生じる配当所得及び譲渡所得等が非課税となります。非課税保有限度額については、NISA口座内の上場株式等を売却した場合、当該売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することが可能となります。投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税であり NISA においては制度上のメリットは享受できません。 - 損失は税務上ないものとされます

NISA口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。また、NISA口座内で保有されている商品を課税口座に払い出した場合は、当該商品の取得価額は払出日における時価となり、払出日に価格が下落していた場合でも、当初の取得価額と払出日の時価との差額にかかわる損失はないものとされます。 - 分配金再投資に関するご注意

SBI証券の場合、分配金の受取方法が「再投資」となっているときは、NISA口座で分配金を再投資する設定がされております(ただし、2014年11月20日以前にNISA口座を開設し、2024年以降のNISA口座が自動開設された場合においては、原則として課税口座で分配金を再投資する設定がされています)。課税口座での再投資をご希望の場合はSBI証券のウェブサイトへログインの上、設定を変更してください。なお、分配金の再投資買付によりNISA口座の年間投資枠を超過する場合は、課税口座にて買付けが行われます。

マネックス証券の場合、分配金の再投資買付はNISA口座で行われます。なお、つみたて投資枠の残高に対して支払われる分配金の再投資買付によってその年のつみたて投資枠の年間投資枠を超過する場合は、成長投資枠で再投資します。成長投資枠の年間投資枠も超過してしまう場合は、特定口座(特定口座の開設がない場合は一般口座)で再投資します。ただし、買付がつみたて投資枠に限定されているファンド(つみたて投資枠専用ファンド)は、分配金受取となります。また、成長投資枠の残高に対して支払われる分配金の再投資買付によってその年の成長投資枠の年間投資枠を超過する場合は、特定口座(特定口座の開設がない場合は一般口座)で再投資します。 - NISA口座では基準経過日における氏名・住所の確認が求められます

NISA口座ではつみたて投資枠を初めて設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合には、NISA口座での新たなお取引ができなくなる場合もございますのでご注意ください。 - 出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません

出国の際には事前に届け出が必要です。出国により非居住者となる場合には、NISA口座が廃止され、当該口座でのお預かり商品は一般口座で管理させていただきます。海外転勤等の場合にNISAで継続保有することが可能な特例措置については対応しておりません。 - つみたて投資枠では積立による定期・継続的な買付けしかできません

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付けに限られます。また、つみたて投資枠で買付可能な商品は、長期の積立・分散投資に適した一定の投資信託に限られます。 - つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます

つみたて投資枠にかかる積立契約により買い付けした投資信託の信託報酬等の概算値を原則として年1回通知いたします。 - 成長投資枠の対象商品は、安定的な資産形成に適したものに限られます

成長投資枠で買付可能な商品には、整理・管理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等は含まれません。

- NISA口座の開設に関するご注意

[2023年12月29日改定版]